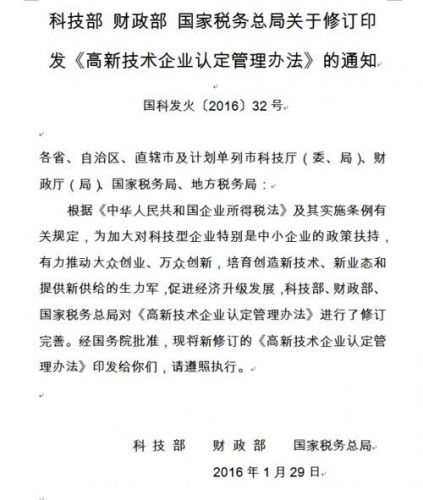

高新技术企业认定管理办法 国科发火(高新技术企业认定管理工作指引)

高新技术企业认定管理办法 国科发火(高新技术企业认定管理工作指引)

国科发火箭燃料产业化项目、高新技术企业培育工程重点新产品开发计划项目、国家火箭发动机关键零部件研制基地建设项目、中国航天科工集团公司司重大科技专项“火箭发动机关键零部件研制基地”等。此外,公司还承担了多项国家重大科技专项,包括国家863计划“高性能复合材料制备技用”、国家973计划“先进航空发动机关键零部件研制”、国家自然科学基金重点项目“高性能复合材料制备技术及应用”等。

一:高新技术企业认定管理办法 国科发火

2025年认定高新技术企业,不仅可以享受税收优惠政策,还可以领取当地配套的国家高新技术企业补贴资金。所以很多企业主就想知道到底如何进行高新技术企业认定,今天就为大家科普:2025年高新技术企业认定条件,高新企业的申请条件和评定标准。

高新技术企业认定条件2025

高新技术企业认定是一种资质的认定,符合基本条件才可以申报,2025年高新技术企业认定条件依然是依据《高新技术企业认定管理办法》(国科发火〔2016〕32号)的规定:

认定为高新技术企业须同时满足以下条件:

(一)企业申请认定时须注册成立1年以上。

(二)企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权。

(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围。

(四)企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%。

(五)企业近3个会计年度(实际经营期不满3年的按实际经营时间计算,下同)的研究开发费用总额占同期销售收入总额的比例符合如下要求:

1.最近1年销售收入小于5,000万元(含)的企业,比例不低于5%。

2.最近1年销售收入在5,000元至2亿元(含)的企业,比例不低于4%。

3.最近1年销售收入在2亿元以上的企业,比例不低于3%。

其中,企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%。

(六)近1年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。

(七)企业创新能力评价应达到相应要求。

(八)企业申请认定前1年内未发生重大安全、重大质量事故或严重环境违法行为。

高新企业的申请条件和评定标准

高新企业认定的四大评分标准占比:即1核心自主知识产权30分;2科技成果转化能力30分;3研究开发的组织管理水平20分;4成长性指标20分。

申报前建议先根据高企的评分指标做一个评估,看一下目前申报成功认定的几率。如果评估的分数较为理想,建议可以申报。如果评估的结果跟高企的要求有比较大的差异,就先找出差异点,确认差异的调整方向,另外也看看其他方面有没有可以提升分数的空间。

根据《高新技术企业认定管理办法》(国科发火〔2016〕32号)第12条规定,高新技术企业认定程序如下:

(一)企业申请

企业对照本办法进行自我评价。认为符合认定条件的在“高新技术企业认定管理工作网”注册登记,向认定机构提出认定申请。申请时提交下列材料:

1.高新技术企业认定申请书;

2.证明企业依法成立的相关注册登记证件;

3.知识产权相关材料、科研项目立项证明、科技成果转化、研究开发的组织管理等相关材料;

4.企业高新技术产品(服务)的关键技术和技术指标、生产批文、认证认可和相关资质证书、产品质量检验报告等相关材料;

5.企业职工和科技人员情况说明材料;

6.经具有资质的中介机构出具的企业近3个会计年度研究开发费用和近1个会计年度高新技术产品(服务)收入专项审计或鉴证报告,并研究开发活动说明材料;

7.经具有资质的中介机构鉴证的企业近3个会计年度的财务会计报告(包括会计报表、会计报表注和财务情况说明书);

8.近3个会计年度企业所得税年度纳税申报表。

(二)专家评审

认定机构应在符合评审要求的专家中,随机抽取组成专家组。专家组对企业申报材料进行评审,提出评审意见。

(三)审查认定

认定机构结合专家组评审意见,对申请企业进行综合审查,提出认定意见并报领导小组办公室。认定企业由领导小组办公室在“高新技术企业认定管理工作网”公示10个工作日,无异议的,予以备案,并在“高新技术企业认定管理工作网”公告,由认定机构向企业颁发统一印制的“高新技术企业证书”;有异议的,由认定机构进行核实处理。

二:国家高新技术企业认定管理办法

在《高新技术企业认定管理办法》(国科发火【2016】32号)中,第十一条认定为高新技术企业须满足条件中有一条↓

近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%”

根据《高新技术企业认定管理工作指引》中的口径解释,“总收入是指收入总额减去不征税收入。收入总额与不征税收入按照《中华人民共和国企业所得税法》(以下称《企业所得税法》)及《中华人民共和国企业所得税法实施条例》(以下称《实施条例》)的规定计算。”

那么这里的“收入总额”具体该如何计算,下面就带大家一起学习一下。

首先,来看看《企业所得税法》与《实施条例》是如何规定收入总额的?

企业以货币形式和非货币形式从各种

1

销售货物收入

2

提供劳务收入

3

*** 财产收入

4

股息、红利等权益性投资收益

5

利息收入

6

租金收入

7

特许权使用费收入

8

接受捐赠收入

9

其他收入

举例说明

某公司2025年申报认定为高新技术企业,2025年营业收入100万元,营业外收入10万元(其中:符合条件的不征税收入5万元),视同销售收入5万元,高新技术收入80万元,权益性投资取得股息红利收入10万元,财务费用中:利息收入5万元,汇兑收益1万元。那么,该公司是否符合高新技术企业认定中的收入占比要求?

高新技术产品(服务)收入占比=高新技术产品(服务)收入/总收入=80/(100+10-5+5+10+5+1)=63.35%

因此该公司符合高新技术企业认定中的收入占比要求。

值得注意的是

除了常规的营业收入及营业外收入,需要重点

你学会了吗?

三:云南省高新技术企业认定管理办法

(一)企业自我评价及申请

高新技术企业认定须同时满足以下条件:

1. 高新技术企业认定申请书;

-

- 手机无法连接电脑(手机无法连接电脑蓝牙)

-

2025-11-10 17:39:17

-

- 中国教师节的来历,教师节的由来400字左右

-

2025-11-10 17:37:02

-

- 怎么制作qq透明皮肤(电脑皮肤怎么弄成透明的)

-

2025-11-10 17:34:47

-

- 木字旁的字(木字旁的字有哪些?)

-

2025-11-10 17:32:32

-

- 狗豆子会长在猫身上吗?猫身上狗豆子怎么去除

-

2025-11-10 17:30:17

-

- 脆弱的变化(脆弱的变化最终辑高清下载)

-

2025-11-10 17:28:02

-

- 玉溪香烟价格表图大全2025(玉溪香烟价格表图大全2025年份)

-

2025-11-10 13:55:58

-

- 怎么织围巾,如何织围巾教程

-

2025-11-10 13:53:43

-

- 年轻人手上长老年斑(年轻人手上长老年斑该注意事项)

-

2025-11-10 13:51:28

-

- 从广州出发到海南旅游,有哪些线路可以

-

2025-11-10 13:49:13

-

- 雪貂(雪貂可以养吗)

-

2025-11-10 13:46:58

-

- 连云港旅游景点怎么预约的预约详细流程

-

2025-11-10 13:44:43

-

- 少女割礼(割礼节女孩)

-

2025-11-10 13:42:28

-

- 朱珠个人资料(将门名女朱珠低调结婚背后的瓜)

-

2025-11-10 13:40:13

-

- 金马奖颁奖礼发生了什么(金马奖变自嗨奖)

-

2025-11-10 13:37:58

-

- 双子和摩羯座匹配程度是多少「当双子座跟摩羯座结婚」

-

2025-11-10 13:35:43

-

- 波图斯 价格_波西亚时光最低价格

-

2025-11-10 10:48:13

-

- 网传吴亦凡自杀(被起诉后,网传吴亦凡自杀:他哪敢…)

-

2025-11-10 10:45:59

-

- 亚龙湾最好的度假村(亚龙湾鸟巢的浪漫入住体验)

-

2025-11-10 10:43:44

-

- 20%!准新兵的残酷淘汰!

-

2025-11-10 10:41:29

赵薇真实身份是日本人

赵薇真实身份是日本人 男人喜欢亲你私下代表什么呢!

男人喜欢亲你私下代表什么呢! 细讲男朋友是怎么做你的!

细讲男朋友是怎么做你的! 陈翔六点半球球被按在桌上的视频最突出的就是大胸

陈翔六点半球球被按在桌上的视频最突出的就是大胸 男生为什么会吃女生的小兔兔,小兔子被吃会觉得痛吗?

男生为什么会吃女生的小兔兔,小兔子被吃会觉得痛吗? 男朋友摸自己女朋友的肚子意味什么

男朋友摸自己女朋友的肚子意味什么