盛京银行的困境:资金不足与房市不良率高

盛京银行的困境:资金不足与房市不良率高

近年来,随着中国经济结构的深刻调整与房地产市场的周期性波动,国内银行业面临着新的挑战与机遇。

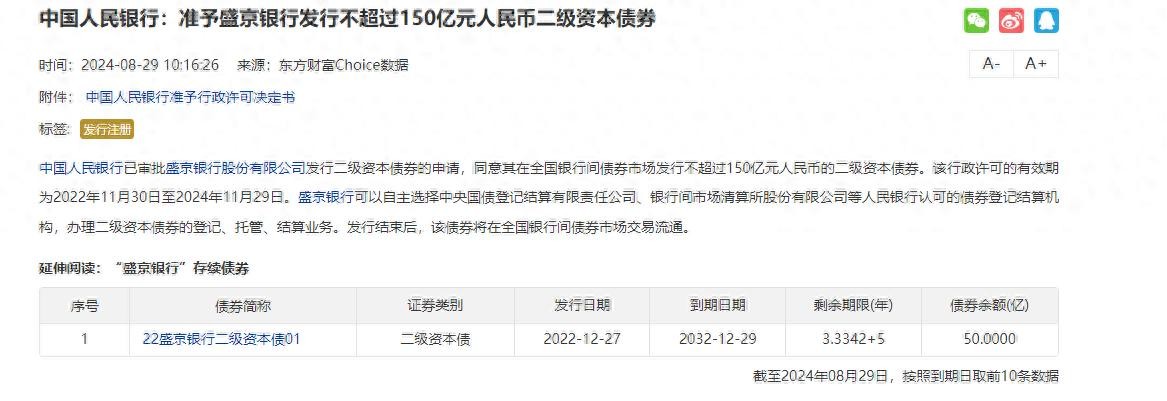

8月29日,盛京银行股份有限公司发布关于二级资本债券(第一期)的公告,该债券发行人主体信用等级为AA+,本期债券信用等级为AA,债券期限为10年,债券发行期限自从2024年9月3日至2024年9月5日。

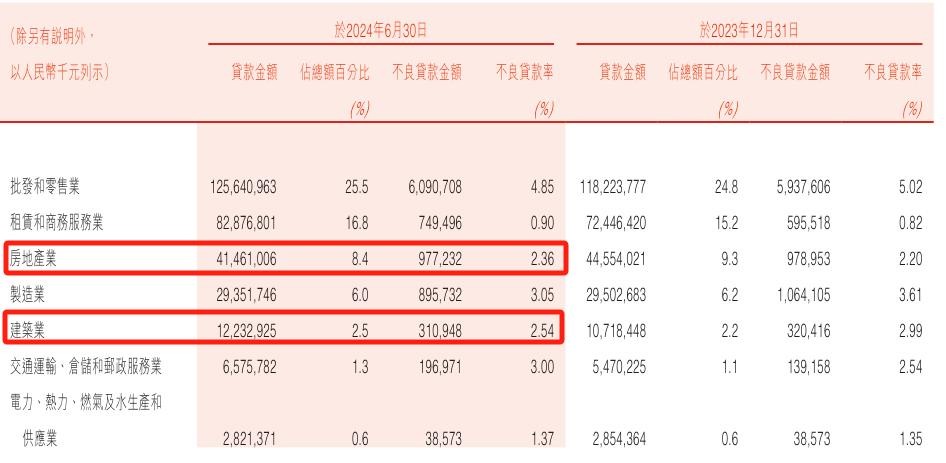

盛京银行公布的2024年半年报中,该行不良贷率为2.66%,其中,房地产市场贷款总额41.46亿元人民币,占总贷款额8.4%,不良贷率为2.36%。建筑业贷款总额12.23亿元人民币,不良贷率为2.54%。相比于2023年不良率虽有所下降,但仍高于行业平均值1.56%。

个人投资者需谨慎

国企入驻后,恒大集团对盛京银行的影响正在降低。盛京银行对建筑业和房地产市场正在采取更加保守的策略。但盛京银行2024年上半年的批发和零售业的不良率已经高达4.85%,其整体风控水平有待提升。

从资金方面来看,2024年半年报中盛京银行的资产总额为10683亿元,规模较2023年末收缩1.1%,实现经营收入45.60亿元,同比减少25.84亿元,降幅36.2%,净息差落入历史低位。房地产市场不良率的居高不下导致了银行资产质量较低,进而影响了其盈利能力和资本充足率。

从盈利情况来看,盛京银行上半年实现营业收入45.6亿元,同比下降36.2%;实现归属于该行股东的净利润5.77亿元,同比下降21.9%。

2024年评级报告显示,盛京银行资产质量和拨备水平持续承压。盛京银行贷款业务多集中在东北地区,非标投资规模仍较大,且部分投向房地产行业,在宏观经济低位运行、区域经济转型升级以及房地产行业风险暴露的背景下,其资产质量仍面临一定下行压力,拨备水平有待进一步提升。

记者还注意到,2024年9月即将开庭的26件关于票据追索权纠纷案件中,盛京银行在终处于原告位置。这是盛京银行正在面临部分资金无法及时回笼,和现金流不畅的体现。一系列作用下,2024年盛京银行在不断发债弥补亏空。

据统计,盛京银行在2024年6月至8月发行同业存单29期,涉及金额137.6亿元。中国货币网显示,2024年以来盛京银行已发布85期同业存单。

在过去的一段时间里,盛京银行依赖私募融资来缓解资金压力。但近期,盛京银行更偏向于在公募融资上发力。

业内人士介绍,私募融资以其灵活性高、审批流程相对简化的优势,在紧急资金需求时能够迅速响应。然而,私募的局限性也逐渐显现:一方面,私募的进入门槛虽低,但募资对象有限,且多为专业投资机构或高净值个人,资金来源相对狭窄,难以满足银行长期、大额的资金需求;另一方面,私募融资成本相对较高,且市场认可度受限于投资者群体,进一步限制了其融资规模。而公募融资凭借其广泛的投资者基础和较低的融资成本,成为更为可行的解决方案。

从宏观方面来看,盛京银行辐射范围涵盖整个东北,出于金融化险和维护市场稳定性考虑,国企的介入正在促成盛京银行将会长远稳定发展。而发布二级市场债券可以优化负债和资本结构,提高资本充足水平,增强市场信心。

股市陷入静默期

2024年9月2日,盛京银行股市交易量归零。2014年12月,盛京银行在香港上市,发行价为7.56港元/股。然而,随着经营业绩下滑,该行股价也逐渐走低,2024年9月跌至0.68港元/股。数据显示,8月19到8月23日,盛京银行陷入长达4天的市场静默期。

盛京银行股市进入了无交易状态,这对于股民而言,令人揪心的是卖出困难。近期包商银行申请破产保护,再度增加了市场的焦虑情绪。

业内人士表示,银行H股交投不活跃现象,主要受投资者对内地银行经营、竞争压力、坏账水平等因素存在担忧所导致。

而对于盛京银行而言,资本信心不足产生的负面效果或产生挤兑风险。记者联系到盛京银行工作人员表示,目前银行不存在兑付风险,活期账户5万以内可以在人工窗口取现,若ATM资金充足,也可在ATM取现。网传的盛京银行面临兑付风险为不实谣言。

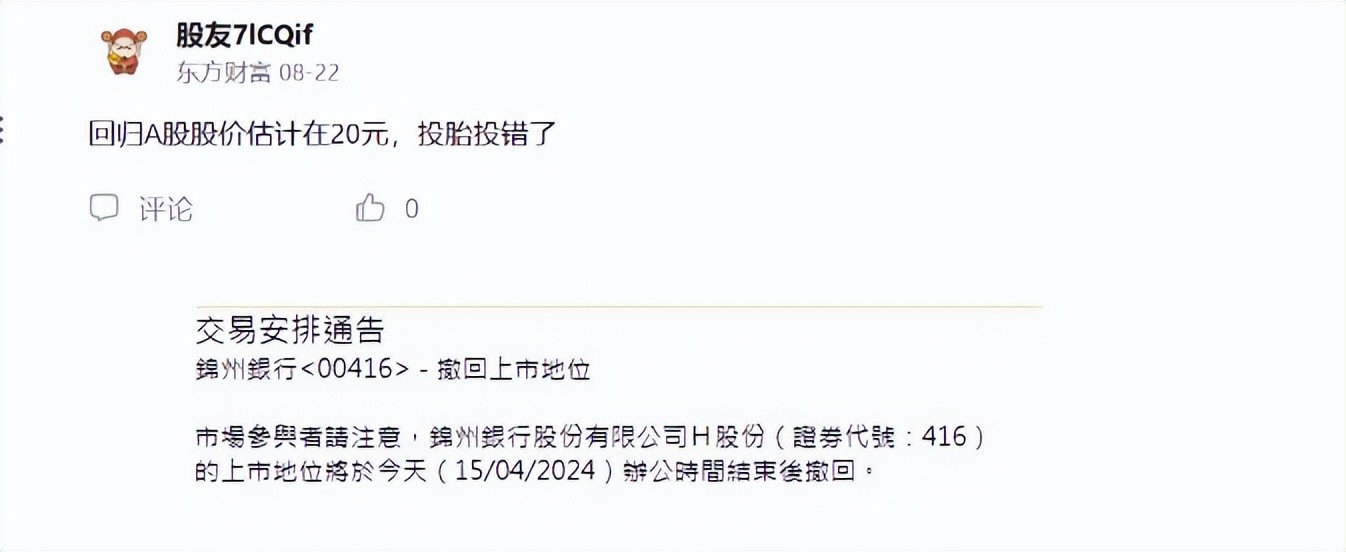

从大陆市场的反映来看,6月10日拍卖的辽宁国科实业有限公司持有的1.6亿股盛京银行股份以0.33亿元的价格二拍,每股价格仅合0.2元人民币,但仍流拍。透露出内地资本对盛京银行的态度。此前,有盛京银行回归A股,股价能高达20元的传言也不攻自破。

今年已有21家上市公司“告别”港股。对于盛京银行是否会退出港股的问题,盛京银行未有任何回复。

据了解,同属于东北的区域性股份制商业银行的绵州银行今年3月被辽宁金控收购后,在4月15日退出港交所。目前盛京银行辽宁国资占比持股比例合计达到29.54%,在港股交易萎靡的情况下,盛京银行或会沿袭锦州银行的道路。

除市场信心不足外,盛京银行高层变动较大,再贷款的客户集中度过高也是不可忽视的内部问题。

公告显示,自2024年8月27日起,第七届董事会执行董事石阳,非执行董事苏庆祥、梁志方及江爱国,独立非执行董事李进一不再履行该行董事及董事会委员会成员相关职责。这意味着,未来一段时间,盛京银行高层走向难以预测。

盛京银行的前十大单一借款人借款合计577亿元,占资本净额55%,已严重跨越监管红线。只要其中一方出现还款困难,盛京银行就将面临资金链断裂风险。

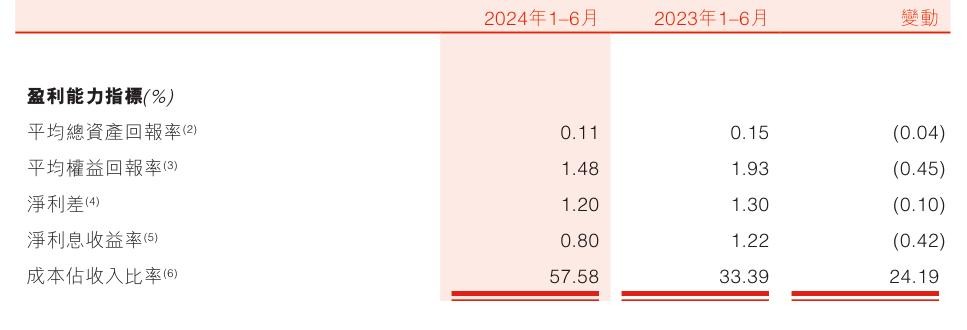

2024年的评估报告显示,盛京银行存在维稳降息压力,盈利水平较弱。年报显示,除经营收入、净利润萎靡不振外,盛京银行平均总资产回报率0.11同比下降了0.04个百分点,净利差仅为1.20,低于行业平均水平。更何况盛京银行旗下子公司有12家被冻结,自身有11个股权冻结记录。

从个人投资者角度来看,面对盛京银行当前的情况,需要格外谨慎。在充分了解风险、评估投资回报与风险平衡保持警惕的基础上,做出理性的投资决策。

下一篇:没有了

-

- 61岁李修平和好友聚会,素颜圆脸年轻贵气,看坐姿不愧是央视国脸

-

2025-07-03 01:13:07

-

- 扒纲拆文解析爆款古言小说前三章《谢家的短命鬼长命百岁了》

-

2025-07-03 01:10:52

-

- 深圳男子为生意周转借高利贷被套路: 因无法偿还曾被判刑

-

2025-07-02 15:06:07

-

- ZPU系列高射机枪全面解析——历史、特点、性能一网打尽!

-

2025-07-02 15:03:52

-

- 中国智造2025:从超额完成到全面领航的跃迁之路

-

2025-07-02 05:06:00

-

- 杜若溪:为了追星进娱乐圈,嫁偶像严屹宽,经历了两度流产生女

-

2025-07-01 20:05:21

-

- 世界十大奇特岛屿:玩偶之岛娃娃遍地恐怖至极

-

2025-07-01 01:36:24

-

- 52岁篮球名嘴,前女友是央视美女柴静,育一龙一凤,妻子秀外慧中

-

2025-06-30 23:27:28

-

- 世界海军实力排行榜美国排名第一,中国紧随其后!

-

2025-06-30 21:02:56

-

- 全球“最美小女孩”,中国仅一人上榜,几招教你生出漂亮宝宝

-

2025-06-30 21:00:52

-

- 章子怡美少女pk郑秀文女王范秒杀范冰冰 香港金像奖汤唯最美刘嘉玲最抢镜

-

2025-06-30 13:37:00

-

- 北京卫戍区正军级,下设警卫师、仪仗司礼大队、老干部局

-

2025-06-30 13:34:45

-

- 世界上最长的影戏前五:《失眠妙方》全片长达87小时

-

2025-06-30 08:30:44

-

- 中国最繁华的世纪大道(世界繁华中心大街)

-

2025-06-30 08:28:40

-

- 中国十大震撼球(中国厉害的球类)

-

2025-06-30 08:26:36

-

- 中国十大烘焙纸厂家(中国十大烘焙纸厂家电话)

-

2025-06-30 08:24:32

-

- 寰球十大最恐惧乌暗整理之首:帕劳蝙蝠汤

-

2025-06-30 08:22:27

-

- 尹慧珍:一个从我上初中那会儿就火到现在的韩国女神。

-

2025-06-30 02:41:50

-

- 中国大唐集团(央企)驻河南八大电厂简介

-

2025-06-29 16:44:14

-

- 焦作治疗皮肤疤痕去哪家医院较好

-

2025-06-29 16:41:59

中国十大黑恶县城(中国十大黑恶县城有哪些)

中国十大黑恶县城(中国十大黑恶县城有哪些) 【石井四郎的女儿还在吗】石井四郎女儿石井春海怎么死的?

【石井四郎的女儿还在吗】石井四郎女儿石井春海怎么死的? 世界上最贵的香烟,好彩香烟(60万一盒)

世界上最贵的香烟,好彩香烟(60万一盒) 中国最严格的监狱(中国最严监狱排名)

中国最严格的监狱(中国最严监狱排名) 中国最穷的十大城市,排名第一的是贵阳

中国最穷的十大城市,排名第一的是贵阳 中国十大超穷省会城市排行榜 贵阳第一

中国十大超穷省会城市排行榜 贵阳第一 十大抗日小说排行榜 让你热血澎湃的经典之作

十大抗日小说排行榜 让你热血澎湃的经典之作 中国最狠十大监狱(女子监狱怎么解决需要)

中国最狠十大监狱(女子监狱怎么解决需要) 兰州土门墩灵异事件,土门墩究竟发生了什么呢?

兰州土门墩灵异事件,土门墩究竟发生了什么呢? 鲁冰花为什么是禁歌(鲁冰花歌词恐怖在哪里)

鲁冰花为什么是禁歌(鲁冰花歌词恐怖在哪里)